SWIFT запустили в 1973 году, чтобы сделать межбанковские расчеты проще и быстрее. Но сегодня весь финансовый мир понимает, насколько система устарела. Cryptonomist разобрался, способны ли блокчейн-технологии спасти SWIFT от естественной смерти.

Что такое SWIFT

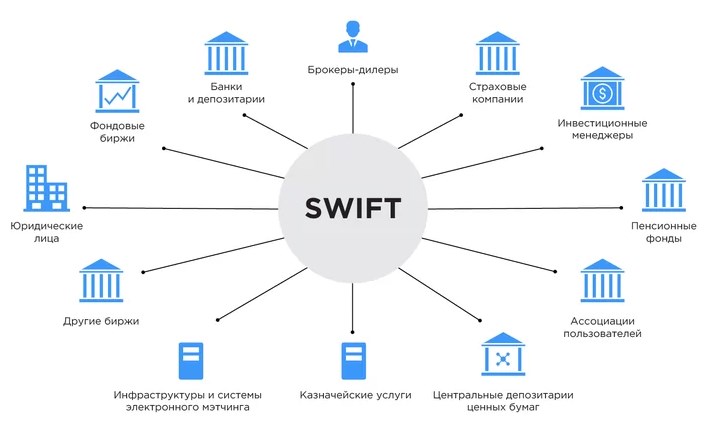

SWIFT (Society for Worldwide Interbank Financial Telecommunications) в буквальном переводе — это Общество всемирных межбанковских финансовых каналов связи. SWIFT является системой, внутри которой банки обмениваются платежными данными и другой информацией. Ежегодно SWIFT обрабатывает до 1,8 млрд сообщений от сотен тысяч финансовых организаций по всему миру.

В состав SWIFT, помимо самой системы для передачи платёжной информации, входит алгоритм выдачи уникальных SWIFT-кодов каждому участнику и программное обеспечение для подключения к сети. Уникальный код позволяет однозначно определить отправителя и получателя, чтобы максимально быстро совершить перевод.

По коду можно получить полную информацию об участнике системы. Он нужен, чтобы организация-участник системы могла отправить в другой банк платеж или подтверждение транзакции.

Сообщения кодируются специальной системой шифрования, разработанной для SWIFT, и отправляются банку-контрагенту через специальный терминал. Банк-контрагент расшифровывает сообщение и выполняет заданные инструкции.

Деньги в системе можно передавать в любой валюте. Также SWIFT позволяет совершать переводы на корреспондентские счета и проводить расследования в отношении неустановленных платежей.

Чем блокчейн лучше SWIFT

Блокчейн позволяет передавать деньги или информацию гораздо быстрее, чем традиционная система SWIFT. Решения на базе блокчейн-технологий более гибкие, поэтому их удобно применять в области межбанковских и международных платежей.

Блокчейн позволяет не только сделать переводы проще с технической точки зрения. Он также уменьшает размер комиссии.

Таким образом, чтобы сохранять конкурентоспособность в глобальном масштабе, SWIFT придётся стать быстрее и дешевле. И переход системы на блокчейн — самый логичный вариант развития событий.

CBDC как альтернатива SWIFT

Центральные банки Канады, Сингапура и Великобритании предложили использовать CBDC вместо SWIFT. Это система цифровых валют центробанков, которая, по словам экспертов, поставит систему межбанковских и международных платежей на новые рельсы и снизит комиссии.

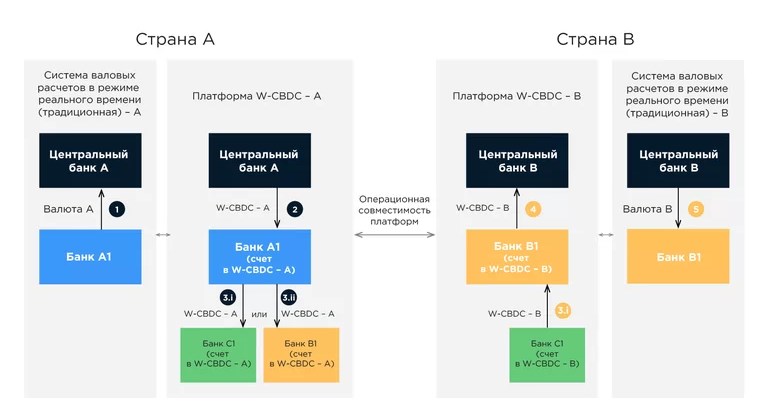

CBDC призвана не только сделать платежи доступнее, но и убрать из цепочки посредников. Центробанки подчеркнули, что цифровые валюты можно использовать для розничных и оптовых платежей (W-CBDC). Платежи будут доступны круглосуточно, без кредитного риска контрагента и на условиях анонимности.

В CBDC необходимо создать специальную криптовалюту, которую можно будет использовать только внутри одной страны. В таком случае другие центробанки должны будут предоставить кошельки для цифровых активов в местной валюте, а коммерческие банки — завести кошельки для всех токенов, с которыми планируют работать.

Другой вариант — создание CBDC, которую можно будет использовать на международном уровне без всяких границ. В таком случае каждый банк должен будет поддерживать весь набор токенов, а коммерческим банкам придётся завести несколько кошельков для утвержденных регуляторами валют CBDC.

Кроме того, можно рассмотреть возможность создания внутри CBDC единой криптовалюты. Её будут поддерживать все национальные валюты. Универсальную монету можно будет использовать во всех странах, участвующих в проекте. Минусы идеи: длительность внедрения единой криптовалюты, потенциальный риск манипуляций, сложность добавления новых валют в общую корзину этой CBDC.

SWIFT и блокчейн

Инсайдеры не раз сообщали, что SWIFT планирует сотрудничать с Ripple, чтобы представить новое решение для межбанковских и международных платежей. Но представители системы пока коллаборацию не подтвердили. Зато предложили клиентам перейти на новую платежную платформу SWIFT GPI (Global Payments Innovation — глобальная платежная инициатива).

GPI — стандарт международных расчетов, который призван повысить скорость и прозрачность проведения платежей. Фактически техническое решение интегрируется в действующую схему SWIFT, и за счет детализации информации о проведении платежа в GPI у участников системы появляются новые возможности.

Позднее SWIFT представил экспериментальный вариант интерфейса gpi Link. Его разработали для взаимодействия пользователей GPI со множеством платформ, которые позволяют инициировать платежи, проводить их сквозное отслеживание и аутентификацию плательщиков.

Решение построено на блокчейн-платформе Corda от консорциума R3. Директор по маркетингу SWIFT Люк Меурант заявил:

Благодаря gpi Link банки смогут предоставлять быстрые и прозрачные расчетные услуги в сфере электронной коммерции и трейдинговых платформ. Учитывая, какой популярностью пользуется платформа Corda в торговой экосистеме, выбор R3 для реализации этого экспериментального образца был естественным.

Таким образом, SWIFT пришлось принять блокчейн и перестать сопротивляться новой технологии. Это говорит о фундаментальной смене парадигмы платёжной системы и важном шаге вперёд для всей мировой финансовой системы.

Если разработчики продолжат внедрять блокчейн-решения в SWIFT, система выстоит и переродится. Если нет — утратит актуальность и будет предана забвению.